Alexis Renard, cofondateur de Regate

Diplômé d’HEC, Alexis Renard se lance dans l’aventure entrepreneuriale au début des années 2000 et crée Achatpro, service d’achat externalisé pour les entreprises de toutes tailles. Il est nommé directeur général de B-Process en 2006, puis de Mailjet en 2014. En 2020, Alexis Renard cofonde la plateforme de gestion financière Regate avec Laura Pallier.

Quel est le calendrier prévisionnel de cette réforme ?

À compter du 1er septembre 2026, toutes les entreprises seront dans l’obligation de recevoir des factures électroniques. L’obligation d’émission de factures et de e-reporting ne concernera, à partir de cette date, que les grandes entreprises et les ETI. Elle sera généralisée aux PME, TPE et microentreprises à partir du 1er septembre 2027. La loi de finances prévoit la possibilité de repousser ces échéances par décret, mais seulement de 6 mois maximum.

Pourquoi l’État souhaite mettre en place la généralisation de la facture des entreprises ?

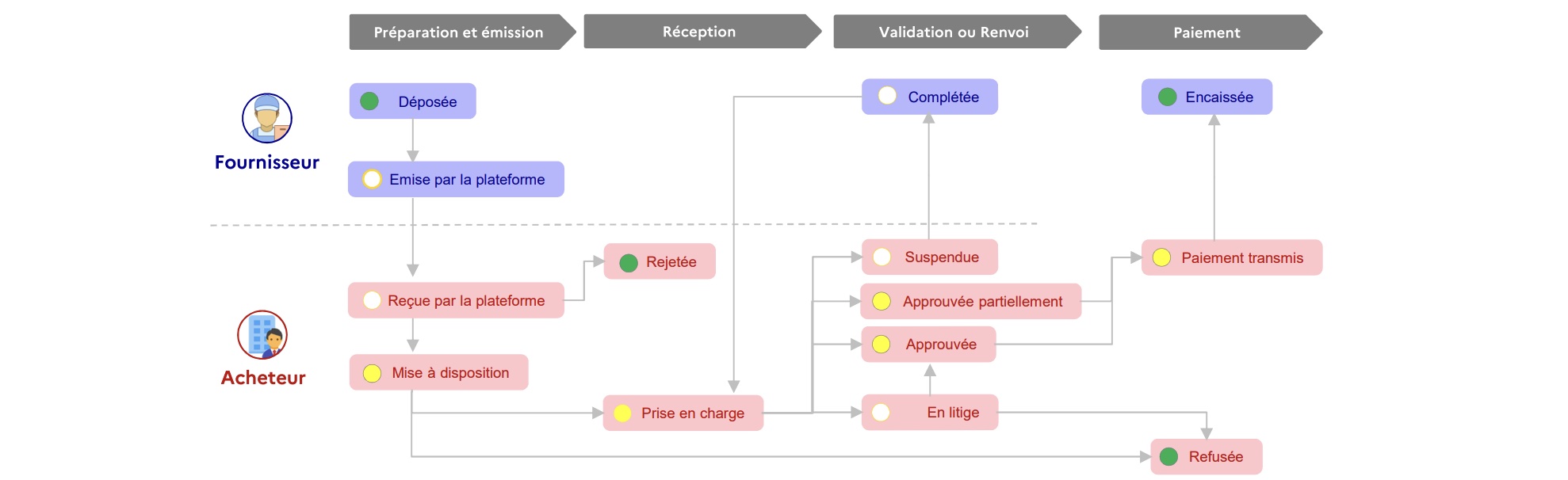

Le principe de la réforme, c’est que toutes les factures assujetties à la TVA devront transiter par une plateforme étatique, qui s’appelle le Portail Public de Facturation (PPF), avant d’être adressées à leur destinataire. Le premier objectif de l’État est d’optimiser la collecte de la TVA et, aussi, de prévenir la fraude.

Actuellement, la majorité des factures sont échangées en PDF. Mais après le déploiement de la réforme, ces fichiers PDF seront dotés d’un fichier intégré, permettant de transmettre des informations de facturation, de façon à ce qu’on évite d’utiliser les systèmes actuels de reconnaissance automatique des factures (OCR). Car ceux-ci sont imparfaits et ne récupèrent, en général, que les données contenues dans l’en-tête et le pied de la facture. Soit les principales données qui permettent de comptabiliser, mais pas le détail.

À l’avenir, le document de facturation sera structuré, permettant de faire transiter une information « parfaite » d’un système électronique à un autre. La mise en place de la réforme permet également le déploiement d’un annuaire électronique, géré par l’État, au sein duquel les entreprises pourront tracer et récupérer leurs factures. Pour un grand nombre de petites et moyennes entreprises, la récupération ou l’encaissement d’une facture peut s’apparenter à un parcours du combattant, soit parce que la facture a été adressée à la mauvaise personne, soit parce qu’elle a été égarée. Et de nombreux acteurs ont tendance à « profiter » de cette désorganisation. La mise en place de ce répertoire permet de réduire les risques de frottement dans la récupération des factures.

Tous les types d’opérations sont-ils concernés par la réforme ?

Toutes les opérations ne seront pas forcément concernées par la réforme, en tout cas pas immédiatement. Dans la vie des sociétés, un certain nombre de documents déclenchent des paiements et sont traités en comptabilité, comme les notes d’honoraires, amendes ou quittances de loyer, mais n’entrent pas dans le champ de la réforme. Cela peut représenter 5, 10 ou 15 % du volume, et bien qu’il ne s’agisse pas, à proprement parler, de factures, ce sont tout de même des documents justificatifs qui entraînent des règlements. Par ailleurs, il reste encore des points à éclaircir, notamment sur la question des notes de frais. Car si on applique littéralement la réforme, il faudrait fournir votre numéro de SIREN au restaurant sur une note justificative pour qu’il puisse adresser la facture.

Qu’est-il attendu des entreprises dans le cadre de cette réforme ?

Le principe est assez simple : l’État met en place un portail permettant de s’acquitter de ses obligations en matière de facturation, et qui est accessible gratuitement. Parallèlement, un certain nombre d’acteurs privés vont être pressentis, validés et homologués par l’État pour assurer la transmission des factures, tout en fournissant des services supplémentaires. Il n’est pas obligatoire de faire appel à ces acteurs privés, qu’on appelle des plateformes de dématérialisation partenaires (PDP). Il est tout à fait possible d’adresser ses factures via le Portail Public de Facturation. Mais il peut être parfois plus simple de laisser des acteurs externes réaliser l’essentiel du travail à fournir pour se mettre en conformité.

Comment les plateformes de dématérialisation partenaires (PDP) sont sélectionnées par l’État ?

Un processus de dépôt de dossier a été mis en place, mais aucune plateforme n’a été sélectionnée à l’heure actuelle. L’administration a simplement publié la liste des candidats, et va juger sur la base d’un certain nombre de critères si le dossier est conforme. Un certain nombre de prérequis est demandé, notamment sur les questions de sécurité.

Comment la réforme peut impacter le quotidien des PME ?

Le système sera plus transparent, et il n’y aura plus de possibilité d’invoquer d’éventuelles erreurs d’adressage pour retarder le règlement des factures. Toutes les opérations seront tracées, tout comme le statut des factures, et il sera aisé d’identifier les mauvais payeurs. La pratique de certaines sociétés, surtout en France, c’est, quand même, de faire traîner. Les petites structures seront les principales bénéficiaires de la réforme, puisqu’elles ne disposent pas de ressources humaines suffisantes pour effectuer des relances.

Par ailleurs, la facturation électronique permet aussi d’automatiser une portion significative des tâches comptables. Le quotidien des experts-comptables va, par exemple, être impacté positivement par la réforme, puisqu’ils sont responsables de la gestion de la facturation et de la comptabilité des PME. Cela entraînera des gains de productivité : il ne sera plus nécessaire de partir à la chasse aux pièces manquantes, ou de saisir les données de facturation sur le compte de charge ou le compte de bilan. Ce travail sera essentiellement assuré par l’IA. Les experts-comptables vont pouvoir se concentrer sur d’autres missions, comme le conseil ou la gestion de la fiscalité.

Selon vous, les entreprises ont-elles pris la mesure de la réforme, ou manquent-elles encore d’informations ?

Les moyennes entreprises sont plutôt bien préparées, c’est moins le cas des petites entreprises. Ces dernières ne se préoccupent pas nécessairement d’une réforme qui les concernera pas dans deux ans, et on peut le comprendre. Surtout que la plupart des petites structures se fient à leurs experts-comptables qui sont, eux, déjà préparés et parfaitement au courant du planning. Le rôle des experts-comptables dans l’accompagnement de la réforme va être absolument fondamental. Tout comme celui des éditeurs de logiciels, qui vont devoir apporter des solutions intuitives et faciles d’utilisation.

Pourquoi, selon vous, la réforme a été reportée à l’horizon 2026 ?

À titre personnel, je pense que l’État est progressivement arrivé à la conclusion que le Portail Public de Facturation (PPF) ne serait pas opérationnel dans le délai imparti. Et plutôt que de repousser l’échéance tous les 3 mois, et potentiellement démobiliser les acteurs, l’État a choisi de s’accorder du temps pour finaliser le dispositif. Et je comprends la formidable complexité d’un outil comme celui-là. Comme un avion, ça ne se construit pas en l’espace de six mois, et il n’y a pas le droit à l’erreur. Selon eux, le décalage était sans doute nécessaire.

{kind=link}